一、简述

本文主要介绍在利用PowerBI进行时间序列分析时,如何使用DAX完成多变量的线性回归预测。关于线性回归,通常分为简单线性回归与多元线性回归,前者只有一个自变量而后者大于一个自变量。对于PowerBI的简单线性回归,国外早已有人发表了相关介绍,但对于多元线性回归,我并没有在Google和百度上找到关于这方面的系统性介绍(注:不包括使用R&Python接口或可视化控件完成的方法),因此我只能自己完成这一计算。下文将主要介绍使用DAX完成多元(二元为例)线性回归,并且将在此引入”Ridge回归”和”Lasso回归”中的模型调优思路。

二、多元线性回归公式推导

模型如下:

DAX无法进行矩阵运算,因此回归公式参照克莱姆法则(不是史莱姆)。以二元回归为例,其目的是通过对现有数据集的计算,得出其中的β0,β1及β2的最优解,公式推导如下:

依据此公式,在DAX中进行运算,即可完成回归。

三、本文数据集简介

数据集下载自Tableau论坛,本案例使用的数据集为”Superstore.xls” 主表结构如下:

四、执行二元回归

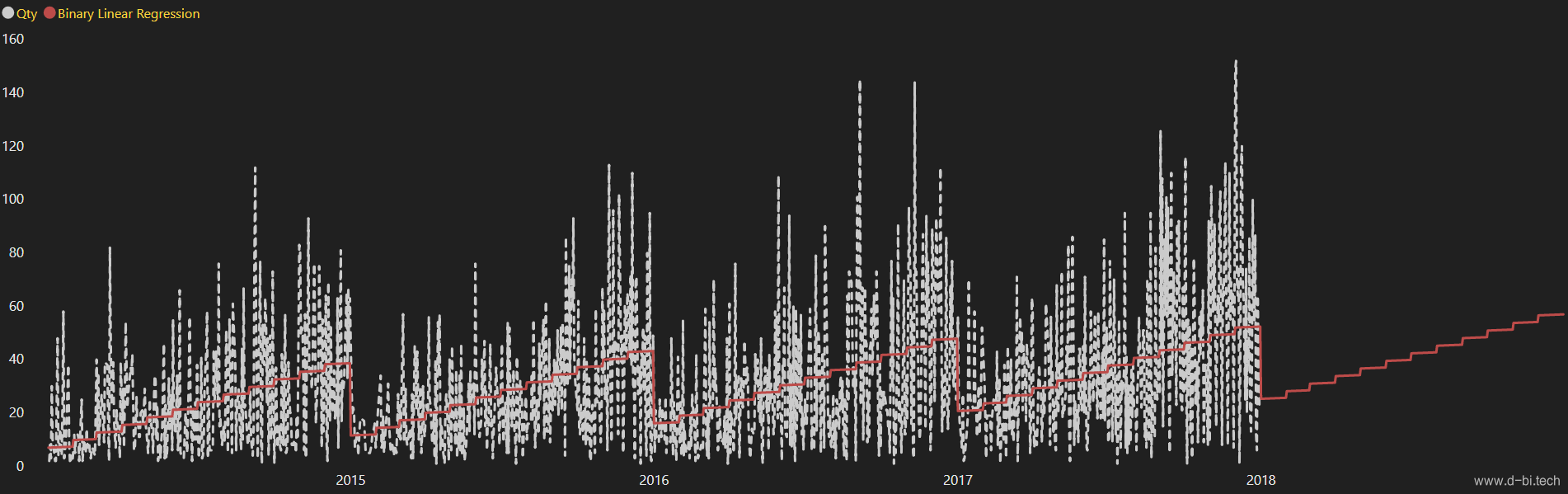

通过观察数据集,第二个自变量选择[月份]。依据前文的二元回归推导公式,完成代码如下:

Binary Linear Regression = VAR VT = FILTER ( SELECTCOLUMNS( SUMMARIZE(ALLSELECTED('Date'),'Date'[Date],'Date'[Month Number]), "VT[X1]", 'Date'[Date], "VT[X2]", 'Date'[Month Number], "VT[Y]",'Orders'[Qty] ), AND ( NOT ( ISBLANK ( VT[X1] ) ), AND( NOT ( ISBLANK ( VT[X2] ) ), NOT ( ISBLANK ( VT[Y] ) ) )) ) VAR Average_X1 = AVERAGEX ( VT, VT[X1] ) VAR Average_X2 = AVERAGEX ( VT, VT[X2] ) VAR Average_Y = AVERAGEX ( VT, VT[Y] ) VAR Sum_X1_2 = SUMX ( VT, (VT[X1] - Average_X1) ^ 2 ) VAR Sum_X2_2 = SUMX ( VT, (VT[X2] - Average_X2) ^ 2 ) VAR Sum_X1Y = SUMX ( VT, (VT[X1] - Average_X1) * (VT[Y] - Average_Y)) VAR Sum_X2Y = SUMX ( VT, (VT[X2] - Average_X2) * (VT[Y] - Average_Y)) VAR X12 = SUMX( VT, (VT[X1] - Average_X1)*(VT[X2] - Average_X2)) VAR Beta1 = DIVIDE ( Sum_X1Y*Sum_X2_2 - sum_x2y*X12, Sum_X1_2*Sum_X2_2 - X12 ^ 2 ) VAR Beta2 = DIVIDE ( Sum_X2Y*Sum_X1_2 - sum_x1y*X12, Sum_X1_2*Sum_X2_2 - X12 ^ 2 ) VAR Intercept = Average_Y - Beta1 * Average_X1 - Beta2 * Average_X2 VAR Result = SUMX ( SUMMARIZE('Date','Date'[Date],'Date'[Month Number]), Intercept + Beta1 * 'Date'[Date] + Beta2 * 'Date'[Month Number] ) RETURN Result

结果如下图红线所示:

五、评估回归模型

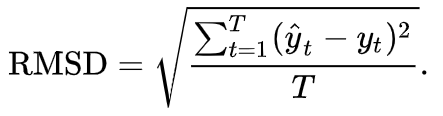

模型建立完成后,我们需要评估它的拟合效果。我在此引入两个指标: 1.RMSE(均方根误差) – 越小越好 2.R^2(拟合优度) – 通常越接近1越好 其中,RMSE(=RMSD)公式如下,即数据集中每条记录的拟合值与实际值的均方根误差:

R^2即相关系数的平方:

TSS:总离差平方和 ESS:回归平方和 RSS:残差平方和

依据上述公式,分别完成RMSE和R^2的代码:

RMSE = VAR VT = SUMMARIZE( ALLSELECTED('Date'),'Date'[Date],'Date'[Month Number]) RETURN SQRT( divide( SUMX(VT, ('Orders'[Binary Linear Regression] - 'Orders'[Qty]) ^ 2), COUNTROWS(VT)))

R^2 = VAR VT = SUMMARIZE(ALLSELECTED('Date'),'Date'[Date],'Date'[Month Number]) VAR ESS = SUMX(VT,POWER('Orders'[Binary Linear Regression]-AVERAGEX(VT,[Qty]),2)) VAR TSS = SUMX(VT,POWER([Qty]-AVERAGEX(VT,[Qty]),2)) RETURN DIVIDE(ESS,TSS)

执行效果如下,可知该模型的拟合效果并不乐观:

六、模型调优

针对于线性回归的优化,有两种主流方法:1.Lasso回归 2.岭回归(Ridge回归) 这两种方法分别为模型加上了L1正则项和L2正则项。本文不讨论复杂的统计学,只在乎如何高效地使用DAX解决这个模型调优的问题。实际上,这两种方法都是通过添加惩罚项来压低模型的某些系数,前者则可以直接把不重要的系数压缩至0,因此,此算法本质上就是对模型中的各β系数选择性的压缩。另外,DAX本身并不是用于算法的语言,结合考虑到代码最后运行的性能,我们可以直接在模型各β系数上面乘以一个变量来达到效果,而无需执行复杂的推导计算。在PowerBI中创建参数来作为这个变量的值,这样我们就可以在可视化界面去调整变量的值,进而达到对模型手动调优的效果。 因此,在前文二元回归模型的代码基础上修改后如下:

Manual Binary Regression = VAR R = '_Slope'[Regular factor Value] --调节斜率 VAR A = 'α'[α Value] --调节第一个参数 VAR B = 'β'[β Value] --调节第二个参数 VAR VT = FILTER ( SELECTCOLUMNS( SUMMARIZE(ALLSELECTED('Date'),'Date'[Date],'Date'[Month Number]), "VT[X1]", 'Date'[Date], "VT[X2]", 'Date'[Month Number], "VT[Y]",'Orders'[Qty] ), AND ( NOT ( ISBLANK ( VT[X1] ) ), AND( NOT ( ISBLANK ( VT[X2] ) ), NOT ( ISBLANK ( VT[Y] ) ) )) ) VAR Average_X1 = AVERAGEX ( VT, VT[X1] ) VAR Average_X2 = AVERAGEX ( VT, VT[X2] ) VAR Average_Y = AVERAGEX ( VT, VT[Y] ) VAR Sum_X1_2 = SUMX ( VT, (VT[X1] - Average_X1) ^ 2 ) VAR Sum_X2_2 = SUMX ( VT, (VT[X2] - Average_X2) ^ 2 ) VAR Sum_X1Y = SUMX ( VT, (VT[X1] - Average_X1) * (VT[Y] - Average_Y)) VAR Sum_X2Y = SUMX ( VT, (VT[X2] - Average_X2) * (VT[Y] - Average_Y)) VAR X12 = SUMX( VT, (VT[X1] - Average_X1)*(VT[X2] - Average_X2)) VAR Beta1 = DIVIDE ( Sum_X1Y*Sum_X2_2 - sum_x2y*X12, Sum_X1_2*Sum_X2_2 - X12 ^ 2 ) * A -- 乘以参数A VAR Beta2 = DIVIDE ( Sum_X2Y*Sum_X1_2 - sum_x1y*X12, Sum_X1_2*Sum_X2_2 - X12 ^ 2 ) * B -- 乘以参数B VAR Intercept = Average_Y - Beta1 * Average_X1 - Beta2 * Average_X2 VAR Result = SUMX ( SUMMARIZE('Date','Date'[Date],'Date'[Month Number]), Intercept + Beta1 * 'Date'[Date] + Beta2 * 'Date'[Month Number] ) RETURN Result * (1-1/R) --乘以斜率参数

执行效果如下(注:调整后的模型如深蓝色曲线所示,RMSE和R^2也改为针对该模型的评估值):

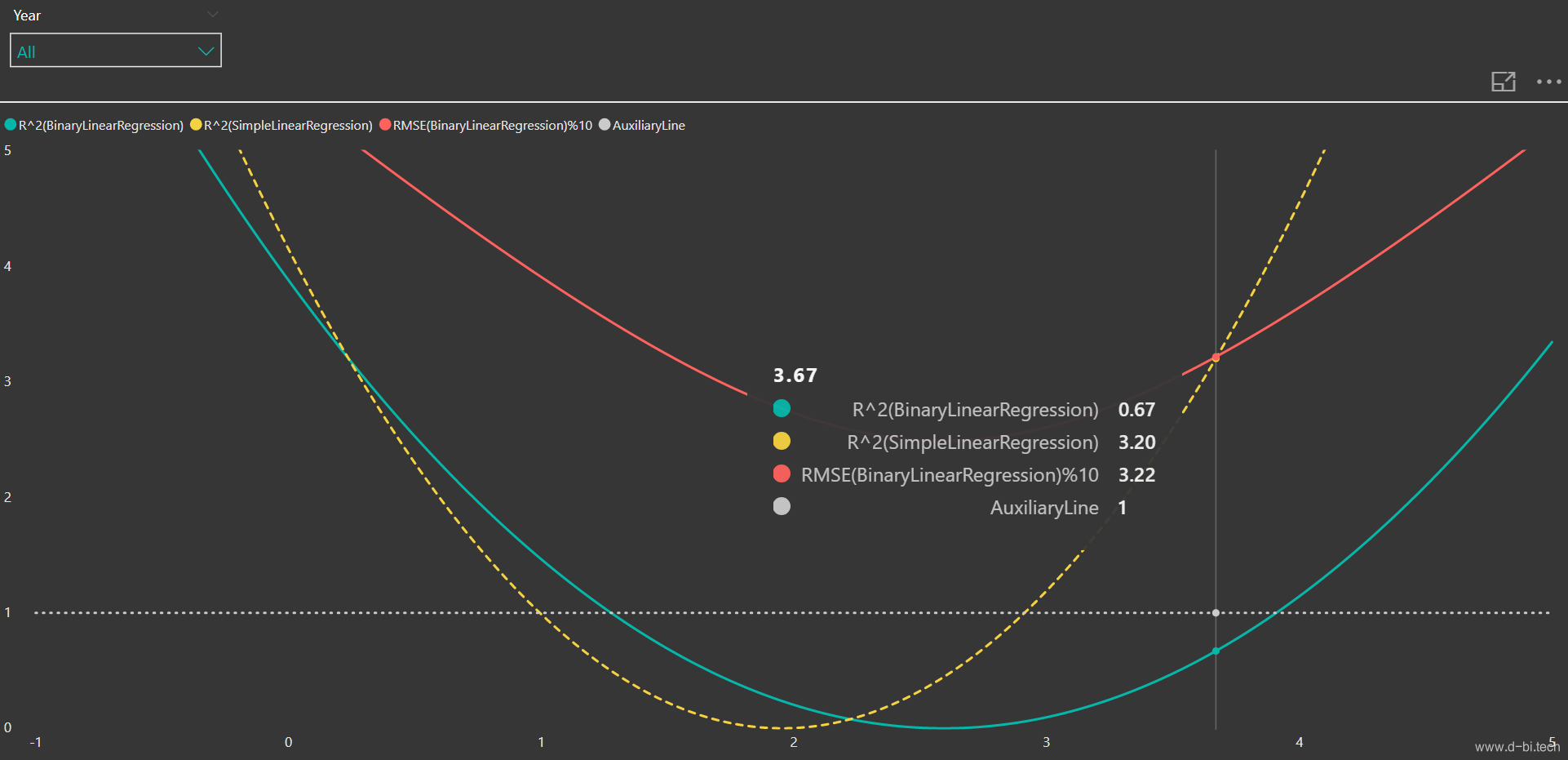

至此,我们完成了对该二元线性回归模型的手动调优,我们可以调节其中的参数,然后观察评估结果。本文到此本该结束,但是后来我觉得这样调整有点盲目,调整参数应该有一个直观科学的参考,这样才能提高使用效率。因此我做了一个模型优化参考图,本文以第一个参数(即日期)为例,以该参数作为自变量(X轴),R^2和RMSE作为因变量(Y轴),用以直观地对模型调优提供参考:

*注:由于RMSE远大于R^2,为使RMSE和R^2更易于观察,图中的RMSE值压缩至原来的十分之一。当然你也可以考虑使用双轴图,但目前来讲PowerBI自带的双轴图控件并没有Tooltips

七、总结

注:此段相对原文有修改

至此,我们已经知道了如何用DAX进行多元线性回归以及进行模型调优的方法。在此我只是介绍了我自己的方法,要发挥出DAX的强大潜力,大家尚需努力探索。但如果是真的要应用一些机器学习算法,我并不推荐DAX,我知道它可以实现,就像本文展示的那样,但它太过消耗计算机内存,如果数据量太大则性能实在堪忧。因此,如果你是一名DAX爱好者或为了学习线性回归算法本文是很好的资料,但如果是实际应用,我认为使用R或Python等语言先把结果集算出来是更好的方式。我在后来还做了三元线性回归,文章到此处篇幅已经较长,这部分公式在此省略了,如果感兴趣可以点击右下角到我的LinkedIn页面查找,如果喜欢欢迎顺手点个赞:D

本作品采用知识共享署名-非商业性使用-相同方式共享 4.0 国际许可协议进行许可

关于本文,如有问题或建议,欢迎您前往知乎微软BI圈发帖(备注本文链接),我将尽快回复